Há uma contradição que a tecnocracia lisboeta prefere não nomear. O Estado português, herdeiro de uma tradição centralizadora que remonta não a Salazar, esse é o álibi fácil, mas ao absolutismo pombalino e, antes dele, ao despotismo ilustrado que esmagou os forais medievais, continua a tratar as suas regiões autónomas como províncias administrativas toleradas, não como comunidades políticas com direito próprio à riqueza que geram. A revisão da Lei das Finanças Regionais, nomeadamente no que toca à repartição do IVA, é o terreno técnico onde esta contradição se torna mais visível, e mais contornável, se houver honestidade intelectual suficiente para a enfrentar.

Diga-se desde já, sem pudor nem diplomacia: o ideal seria a independência fiscal e financeira plena da Região Autónoma da Madeira. Não porque o separatismo seja uma virtude em si mesmo, não é, mas porque a autonomia genuína exige que a comunidade política que suporta o risco também controle os instrumentos. Uma Região que gera riqueza turística, que atrai investimento internacional e que suporta os custos estruturais da insularidade, mas que depende de uma fórmula calculada em Lisboa para saber quanto do seu próprio IVA recebe, não é autónoma: é subsidiada de forma envergonhada. O que se segue, porém, não é um manifesto independentista, mas uma análise técnica das reformas possíveis dentro do quadro jurídico vigente, reformas que, ainda que insuficientes, representariam um passo civilizacional relativamente ao que existe.

I. O que diz a lei e o que a lei esconde

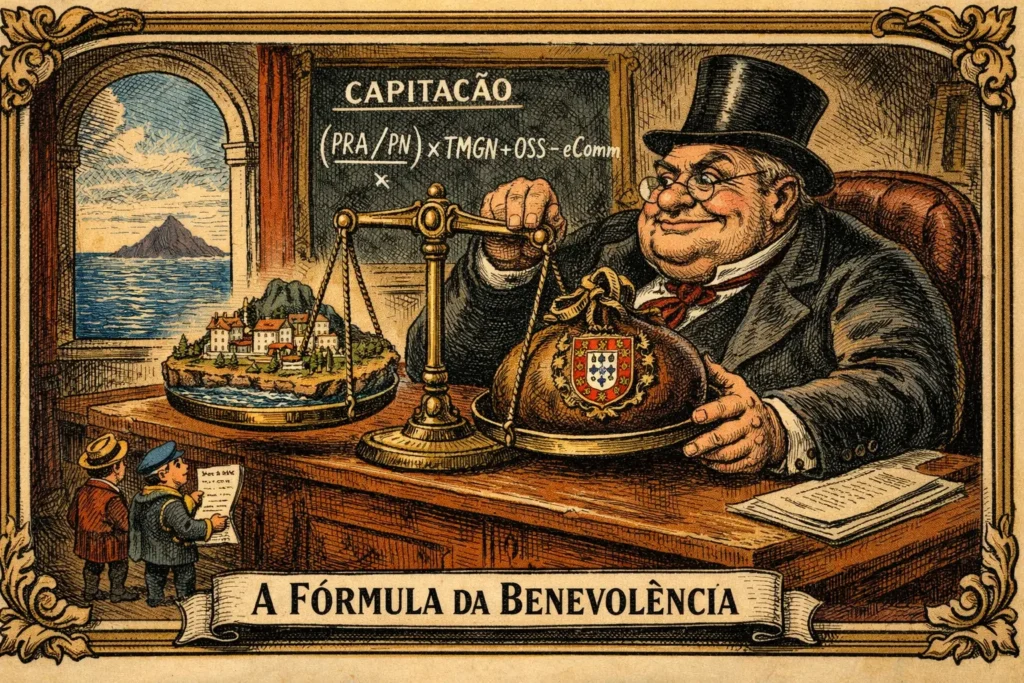

O artigo 28.º da Lei Orgânica n.º 2/2013, vulgo a Lei das Finanças das Regiões Autónomas, estabelece que o IVA constitui receita de cada circunscrição determinado “de acordo com o regime da capitação, ajustado pelo diferencial entre as taxas regionais e as taxas nacionais”. A Portaria n.º 77-A/2014 operacionaliza esta regra através de uma fórmula elegante na sua aparência de neutralidade: AF = RNLIVA × (PRA / PN) × (TMGRA / TMGN). Em linguagem corrente: a região recebe uma fatia da receita nacional de IVA proporcional ao seu peso populacional, corrigida pelo facto de as suas taxas serem mais baixas.

A primeira virtude desta fórmula é a sua honestidade formal: não finge medir o que não mede. Não é um critério de cobrança territorial, não é um critério de origem da operação, não é sequer uma aproximação ao consumo real. É um critério macroeconómico estimativo que usa a população como proxy do consumo. Há uma lógica: as pessoas consomem, logo a população é um indicador razoável do consumo agregado. Mas é uma lógica que funciona para economias homogéneas com estruturas de consumo semelhantes, não para uma ilha com 11,7 milhões de dormidas turísticas anuais (em 2024) e uma economia cujas cadeias de distribuição têm sede em Lisboa.

O problema não é que a capitação seja errada: é que é incompleta. E a sua incompletude não é neutra, é sistematicamente desfavorável às regiões ultraperiféricas com economia intensiva em turismo e consumo externo.

II. A falácia da cobrança territorial e o que ela mascara

É tentador concluir que, se em vez da capitação se usasse a cobrança efetiva de IVA no território, a Madeira receberia mais. Esta conclusão, porém, seria precipitada e tecnicamente incorreta. O IVA não é um imposto com territorialidade clara nas economias modernas. Uma cadeia de distribuição sediada em Lisboa que vende bens ao consumidor madeirense liquida o imposto em Lisboa. Um grupo hoteleiro internacional com estabelecimentos no Funchal pode ter a sua estrutura fiscal centralizada no continente. As plataformas digitais liquidam em Portugal continental ou até fora de Portugal. O IVA efetivamente cobrado na Madeira seria, em muitos casos, significativamente inferior ao que a capitação lhe atribui, não por injustiça, mas pela estrutura real da economia portuguesa.

Este ponto merece ser dito claramente, precisamente porque é contraintuitivo: o regime de capitação pode estar a proteger as regiões de uma distorção que a territorialidade pura agravaria. O legislador de 2014 não foi, neste aspeto, ingénuo. Optou por um modelo que evita a litigância sobre territorialidade, garante previsibilidade orçamental e isola as regiões das consequências das suas próprias taxas mais baixas, que são, recorde-se, uma escolha política deliberada, não uma imposição de Lisboa.

Mas admitir que a capitação tem virtudes não equivale a aceitar que é suficiente. O que o modelo não captura, e aqui reside a distorção genuína, é a diferença estrutural entre o cabaz de consumo regional e o nacional. A Madeira não é Portugal em miniatura. O consumo per capita numa economia com forte presença turística e elevado consumo de serviços de alojamento e restauração é estruturalmente diferente do consumo num território continental de base industrial alargada. A fórmula atual trata todas as pessoas iguais quando não o são, e fá-lo de forma sistematicamente desfavorável às regiões onde o consumo efetivo per capita é mais elevado.

III. A proposta: população equivalente e o fator turístico

A revisão da Lei das Finanças Regionais que se impõe não é, portanto, a substituição da capitação pela territorialidade, seria trocar um problema por outro maior. O caminho tecnicamente correto, e que respeita simultaneamente a coerência com a Diretiva IVA europeia e os princípios constitucionais portugueses, é a modernização da variável de capitação.

A proposta central, e que encontra suporte técnico sólido, é a substituição da população residente (PRA) por uma População Regional Ajustada Equivalente (PRAE), calculada como a soma da população residente com a população equivalente turística, expressa pelo número anual de dormidas dividido por 365. A lógica é elementar: se o IVA é um imposto sobre o consumo e o consumo é gerado por quem está presente no território, residente ou não, então a variável que mede a capacidade de consumo regional deve incluir quem efetivamente consome, não apenas quem reside.

Dividir as dormidas por 365 converte o fluxo turístico anual num stock médio de presença equivalente. Este número some-se à população residente para dar a dimensão real da comunidade consumidora que o território suporta. É um método simples, baseado em dados oficiais e auditáveis do INE, e politicamente defensável precisamente porque não exige alterações ao imposto nem à Diretiva europeia, altera apenas a chave de distribuição interna da receita.

A fórmula proposta para o apuramento final seria então: AF = RNLIVA × (PRAE / PN) × (TMGRA / TMGN) + CE, onde CE representa o fator de correção para o comércio eletrónico por destino. Este último elemento é uma adição necessária para o mundo digital: as vendas online destinadas a consumidores madeirenses geram consumo na Região mas são liquidadas fora dela. A Autoridade Tributária dispõe dos dados de fluxos de entregas que permitem estimar esta correção com razoável precisão.

IV. A âncora mínima: o consumo regional como piso

A proposta normativa que emerge desta análise inclui ainda um mecanismo de salvaguarda que merece destaque especial: o valor final apurado não pode ser inferior ao montante correspondente à proporção do consumo final das famílias da Região Autónoma no consumo final nacional, segundo as Contas Regionais do INE. Este piso mínimo é conceptualmente mais importante do que parece à primeira leitura.

O que este mecanismo introduz é uma âncora de realidade: independentemente das variações da fórmula, a região recebe pelo menos o que o seu consumo efetivo justificaria. É, em suma, a introdução de um critério de consumo real como limite inferior, sem substituir o critério de capitação como mecanismo principal de cálculo. É uma solução híbrida que aceita as virtudes da capitação, estabilidade, previsibilidade, neutralidade administrativa, mas recusa que a estimativa macroagregada produza resultados sistematicamente abaixo do que a realidade económica regional justificaria.

V. A questão política: porque não foi feito antes

Um observador atento perguntará: se as reformas propostas são tecnicamente sólidas, politicamente defensáveis e juridicamente compatíveis com o quadro europeu, porque não foram adotadas? A resposta é desconfortável mas necessária: porque o modelo atual beneficia silenciosamente o continente.

A centralização da liquidação do IVA em Lisboa não é apenas uma consequência natural da estrutura empresarial portuguesa: é também um mecanismo de transferência invisível de recursos das periferias para o centro. As cadeias de retalho nacional, os grupos hoteleiros internacionais com sede fiscal em Portugal continental, as plataformas de comércio eletrónico, todos geram consumo nas regiões autónomas mas liquidam impostos em Lisboa. A capitação pura, ao ignorar esta distorção estrutural, acaba por ser um subsídio disfarçado ao centralismo fiscal.

Kuehnelt-Leddihn escreveu que o igualitarismo é frequentemente a mascara do totalitarismo, a redução da diversidade a uma norma única que, proclamando servir a todos, serve os que já controlam o centro. A fórmula de capitação não é totalitária, nem sequer intencionalmente injusta. Mas a sua inércia é conservadora no sentido errado da palavra: conserva privilégios estruturais sem os tornar visíveis, o que os torna ainda mais resistentes à mudança. A revisão da Lei das Finanças Regionais é, por isso, tanto uma questão técnica quanto uma questão de honestidade política.

VI. O que deve ser feito, e o que seria desejável que fosse

A reforma imediata exige três medidas concretas, sem necessidade de alterar a Lei Orgânica n.º 2/2013, basta uma nova portaria que substitua a Portaria n.º 77-A/2014. Primeiro, a substituição da população residente pela População Regional Ajustada Equivalente, incorporando as dormidas turísticas divididas por 365. Segundo, a introdução de um fator de correção para o comércio eletrónico por destino, calculado com base nos dados da Autoridade Tributária. Terceiro, a criação de um piso mínimo indexado ao consumo regional das famílias segundo as Contas Regionais do INE.

A médio prazo, a revisão da Lei das Finanças Regionais deveria introduzir uma obrigação de reporte territorial para os grandes operadores com estabelecimentos em múltiplas circunscrições, não para tributar com base na territorialidade, mas para criar a informação necessária a calibrar melhor os coeficientes de distribuição. Sem dados, não há política pública honesta: há estimativas que convêm a quem as faz.

A longo prazo, e aqui o realismo convive com a ambição, o ideal seria aquilo que o quadro jurídico atual não permite mas que a lógica da autonomia exigiria: um sistema fiscal regional autónomo, com receita própria, base tributária própria e instrumentos de política económica verdadeiramente regionais. Não a capitação de uma receita nacional distribuída graciosamente por Lisboa, mas impostos regionais cobrados, geridos e afetados pela Região Autónoma da Madeira segundo as suas próprias prioridades políticas.

Enquanto esse horizonte não chega, e não chegará tão cedo, porque os que beneficiam do sistema atual têm mais votos do que os que dele padecem, a revisão técnica da Portaria de repartição do IVA é o passo possível. Não é suficiente. Mas é honesto. E a honestidade, na política fiscal como na vida, é um começo.

Excelente para pôr ao serviço da reivindicação da Região.