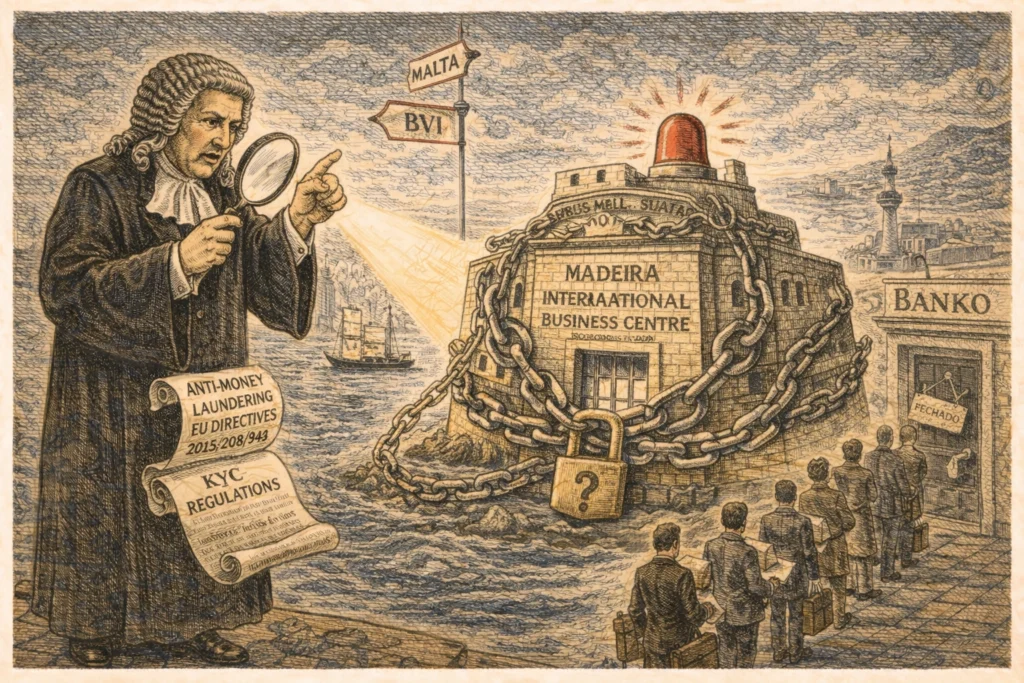

Na passada sexta-feira, 16 de Outubro, o Digno Procurador Rosário Teixeira decidiu deixar “alertas numa perspectiva construtiva” sobre a utilização da Zona Franca da Madeira (vulgo Centro Internacional de Negócios, CINM) no contexto do branqueamento de capitais.

O primeiro alerta deixado pelo Digno Procurador prendeu-se com a alegada excessiva complexidade das estruturas, i.e. sociedades comerciais detidas por sociedades das Ilhas Virgens Britânicas (BVI), Malta ou outras jurisdições fiscalmente eficientes. No entender do Digno Procurador este alega não ver “que proveito é que geram, a não ser criar uma complexidade que vise ocultar os beneficiários efetivos…”.

No entanto, como será do conhecimento do Digno Procurador nos termos da Directiva Europeia 2015/849 e subsequentes, bem como as respectivas transposições para o Direito português, as empresas do CINM, como todas as empresas em Portugal, encontram-se obrigadas nos termos da Lei a reportar os beneficiários efectivos, e os respectivos prestadores de serviços são obrigados a recolher tal informação antes de prestar quaisquer serviços, pelo que não se percebe a alegação de tentativa de “ocultação do beneficiário efectivo”. Mais, sendo o propósito do CINM captar investimento directo estrangeiro, é natural que a frequência de estruturas complexas seja maior, sendo que as empresas do CINM se encontram muitas vezes inseridas num contexto de grupo internacional e jurisdições fiscalmente eficientes, como Malta ou BVI, servem geralmente dois propósitos: proteção dos activos detidos por via da estabilidade fiscal e legislativa que oferecem e o facto de proporcionarem a inexistência de quaisquer outras camadas de tributação, ficando esta unicamente a cargo do país de origem e/ou de destino final do investimento.

Já o tema do potencial de existência de “contas de passagem”, esse potencial de existência é idêntico ao verificado em todo país. A legislação relativamente ao branqueamento de capitais é aplicável a Portugal como um todo, o risco é por isso idêntico e as autoridades de supervisão exactamente as mesmas. Admitindo que a baixa tributação decorre única e exclusivamente do Artigo 36.º-A do Estatuto dos Benefícios Fiscais (EBF), seja um fator agravante do risco associado a uma maior incidência de contas de passagem tal já deveria ser do conhecimento das autoridades competentes desde a década de 80. Não é por isso de estranhar o tempo enorme que leva às empresas do CINM para abrir conta bancária, chegando por vezes aos 6 meses devido ao controlo mais apertado por parte dos bancos. Saberá o Digno Procurador se as demais empresas portuguesas, ou madeirenses, levam tanto tempo para abrir uma conta bancária e se estão sujeitas a tão exaustivo escrutínio!?

Quanto ao alerta para as relações de fidúcia, no contexto legal português, percebe-se que o aviso que este deixou quanto aos potenciais riscos associados a tais relações. No entanto convém recordar ao Digno Procurador que tais consequências são frutos da ausência de legislação sobre tais relações em Portugal, evidenciando o atraso legislativo do país face aos seus congéneres Estados-Membros da União Europeia. Atraso esse que por inépcia do legislador expõe, desnecessariamente, parte do tecido empresarial Madeirense a tais riscos e a concorrência desleal face a outros Estados-Membros no que diz respeito à captação de investimento directo estrangeiro.

Ainda que os alertas deixados pelo Digno Procurador sejam bem-vindos, após quase 40 anos de CINM, humildemente confesso que estranho o quão oportuno são os mesmos, num contexto em que em toda a legislação portuguesa em termos de branqueamento de capitais e financiamento do terrorismo se aplicam ao CINM, desde sempre, e numa altura de pandemia durante o qual a Região Autónoma da Madeira necessita de ser internacionalmente atrativa para diversificar a sua economia. A desconfiança do CINM continua. A supervisão, tarefa do Estado Português, é aplicável a todas as empresas sem excepção, pelo que a intervenção do Digno Procurador faz deduzir que a própria é inepta e que Portugal, consequentemente, é um país facilitador de branqueamento de capitais.

in JM-Madeira