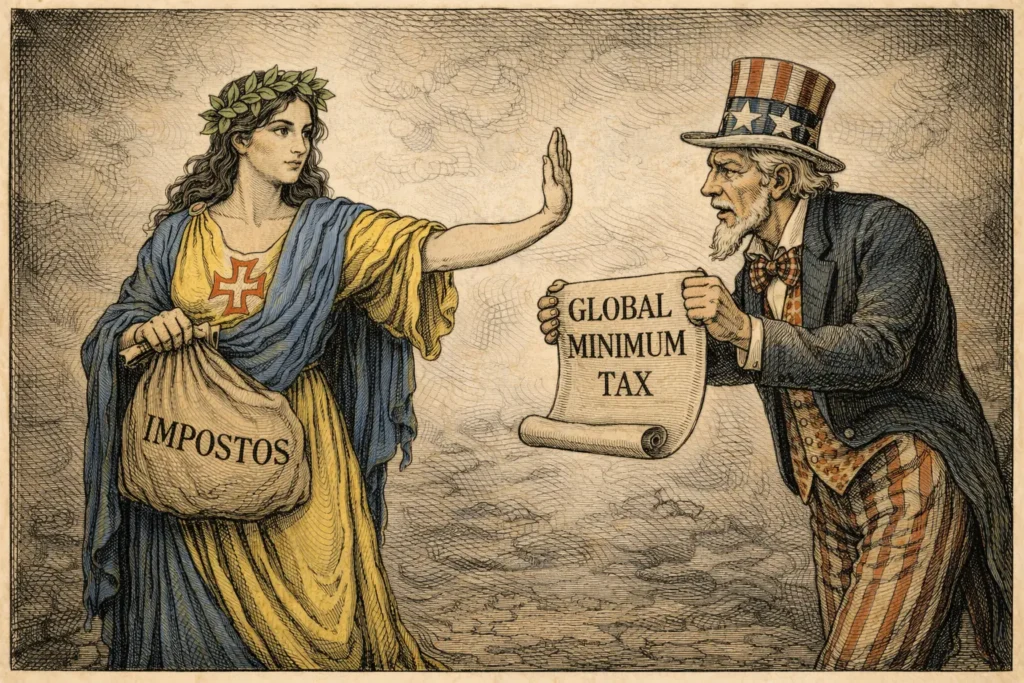

Os Estados Unidos dizem que nenhum país deve tributar as empresas a menos de 21%, uma proposta que deu um impulso adicional às conversações sobre uma taxa mínima mundial de imposto sobre as sociedades.

As conversações em curso no G20 e na OCDE também propõem medidas para obrigar as empresas a pagar impostos onde geram as suas vendas e não apenas onde estão localizadas. O impacto potencial destas medidas é difícil de avaliar, uma vez que os pormenores ainda não foram definidos.

De igual forma, França e Alemanha apoiam tal posição dos EUA nesta nova onda de colonialismo fiscal imposto por países continentais que não sofrem dos mesmos males que pequenas nações continentais, insulares pus regiões ultraperiféricas – essas com poucos recursos naturais, sem ligações com o oceano ou demasiado afastas das metrópoles para poderem beneficiar das economias de escala das mesmas.

Na sua prepotência colonial, países como os EUA, França e Alemanha tentam subjugar os jurisdições mais pequenos, os quais deveriam ter o direito de utilizar as ferramentas que possuem para poderem mitigar os efeitos das suas pequenez.

A inépcia no que diz respeito à gestão dos dinheiros público, por parte das grandes economias, não pode continuar a ser desculpara para estas derrubarem o sucesso de que pequenas jurisdições fiscalmente eficientes que se especializaram e têm vindo a se afirmar como centro financeiros de excelência.

Mais, a Europa não se pode arriscar a e perder competitividade, seja ela tecnológica, económica ou fiscal face à Ásia sejam que por motivo for. Esta política de uniformização de taxas de imposto sobre os rendimentos das pessoas colectivas é um autêntico “tiro no pé”.

Num momento em que se exige uma maior e mais eficaz malha contra a fraude fiscal e efetiva tributação da das multinacionais, a Europa opta pela inconsequente uniformização de taxas de tributação.Este erro crasso pode ter consequências nefastas para vários Estados-Membros da União Europeia, e arrisco-me mesmo a dizer: pode ser o motivo de uma vaga de novos “Brexits”.

A falta de vontade política para resolver o problema da tributação das multinacionais não pode ser feita com recurso à uniformização de taxas, mas sim com recurso a efetiva ferramentas contra a fraude e evasão fiscal.